编辑:147小编 来源:147小编

时间来到5月底,整个存储市场仍然处在下行状态,预期接下来的6月行情不容乐观。

虽然本周芯片行业迎来重大利好,大基金的第3期建立,3440亿元的资金规模,推动芯片财产链的未来发展。

这个消息对存储财产的刺激仅限于当天,周一各大厂商股价大涨,随后很快有回归了近期的低迷状态,反弹时间过于短暂。

整体来看,市场逐渐分化得越来越明显,原厂重点发力AI算力等高阶产物,中低端产物的原有产能被抢占,由于高阶产物供不应求的局面很明显,因此各个厂商涨价信心很足。中低端产物缺乏具体需求,出货压力逐渐增加。

根据市场最新反馈,本周市场行情连续向下,好消息是下跌幅度比上周有所减弱。

渠道商主要以出货为主,对于即将到来的618电商订单不太看好,现货产物价格连续探底。

另外,部门贸易商家套现较多,第二季度属于淡季,需求连续低迷,市场想要翻转难度增加。

最近消费电子类产物都在快速消耗库存,加速出货的状态,手机、PC市场都在做降价促销,希望能够进一步刺激到消费者的购买兴趣。

各个品类的需求压力都存在,品牌商家处在去库存模式。

闪德资讯了解到,市场恐慌情绪还在连续,下游需求不振,618电商备货行情落空,库存较多的商家决心出货变现,贸易端价格被迫下调。

本周固带晶圆原厂合约价报价持平,原厂态度没有改变,建议存储行业到场者等候机会。

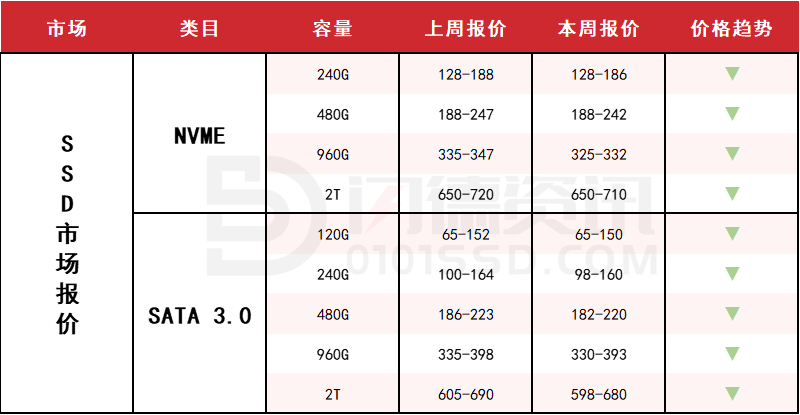

SSD固态市场

本周市场恐慌情绪有所加据,消费类几乎所有产物都进入下跌求单通道中,整体市场逐渐分化形式越来越明显。

以人工智能AI算力为代表的高阶产物是目前各大厂结构采购的重点,,给了上游原厂坚持上涨的信心,也是目前倒挂的主要原因。

下游市场需求长时间冷淡,就连618电商备货行情目前基本已落空,助推更多库存较多的商家去库存变现的决心,也加速了各端的压力,短期难有改善!

本周NVME大抵报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

OEM PCBA:120/180/320/645左右。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-3%左右。

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):56/90/175/320/585左右。

DRAM内存市场

本周DRAM市场价格迎来了开年以来最大的跌幅,下跌速度惊人。

许多商家尚未及时反应,目前市场价格较为混乱。

部门商家已开始掉臂本钱抛售,预计短期内价格仍有下行趋势,密切留意市场动向。

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅期间在4%-8%左右;D3板块,所有容量呈下跌态势,跌幅期间在3%-5%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:305-340

D4 2666 16G:190-230

D4 2666 8G:110-125

D4 2666 4G:68-90左右

FLASH颗粒市场

本周FLASH Wafer128G/64GTLC固带晶圆原厂合约价报价持平,暂无变革,报7.6/4.1美金左右。

市场各端脱离严重,只能反应原厂当前的态度。

实际现货市场无需求,贸易价格被迫下调,部门大厂开始略有松动,品牌商陷入求单去库存化模式,大多数商家观望据多。

USB 2.0/USB 3.0/TF卡市场

本周USB市场连续下跌,现货颗粒价格继续走低,渠道商主要以出货为主。

套现的人较多,虽然原厂晶圆不自制出,但淡季需求疲软,市场难以出现逆转,因此不宜盲目追捧低点。

本周PCBA大抵报价,小容量保持稳定,大容量呈下跌态势,跌幅区间在2%-3%左右;

本周UDP大抵报价,除32G和128G容量下跌1%-3%左右,其它容量保持稳定;

本周USB3.0市场大抵报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

本周TF卡市场大抵报价,除8G容量保持稳定,其它容量呈下跌态势,跌幅区间在2%-4%左右。

下周市场计谋:流水为主,等候机会。返回搜狐,检察更多

责任编辑:

Copyright © 2017-2018

Copyright © 2017-2018