编辑:147小编 来源:147小编

很多人问前10名的平台有哪些。小星花了3天时间,深扒了各家平台,列了个名单供大家参考。

这份TOP10名单小星不做排名,仅做梳理。也不作为投资建议。

01 陆金所

陆金所成立于2012年,平安集团旗下,集齐国资、上市、银行系三块牌匾,背景十分雄厚。

根据中国平安财报,陆金所控股2017年上半年实现盈利,陆金所控股于2017年首次实现全年整体盈利,这意味着陆金所于2017年其实已经盈利。

中国平安保险股份有限公司在今年8月公布了中报。

2018上半年,公司实现归属于母公司股东的营运利润593.39亿元,同比增长23.3%;归属于母公司股东的净利润580.95亿元,同比增长33.8%。

其中,陆金所业务所属的金融科技与医疗科技板块,上半年实现营运利润46.07亿元。财报提及到,金融科技与医疗科技业务利润同比大幅增长,主要是陆金所控股盈利快速增长。从数据分析得知,陆金所2018年实现持续盈利。截至2018年6月末,陆金所平台注册用户数3684万,累计贷款金额7925.02亿元,管理贷款余额3137.47亿元资产管理规模为3852.12亿元。

中国平安在普惠金融领域已经探索多年,也是国内最早展开小额消费信贷业务的金融企业。陆金所P2P资产主要有平安普惠提供,公开资料显示,其信贷损失在7%左右,资产质量总体较高,且2010年就已经实现了盈利,2014年净利润23亿元。

陆金服的主营业务为个人借贷,项目以担保和保险两种形式为主,保险公司和担保公司各承担90%和10%的逾期本息。资产端来源平安旗下子公司,年化收益率8.4%,且周期多为36个月。

目前,陆金所适合持有大额资金量的稳健出借人,等额本息的还款方式可充分保证手中资金的流动性。

02 拍拍贷

拍拍贷成立于2007年,国内首家P2P平台,17年在美股纳斯达克上市。拍拍贷可谓见证了行业的风风雨雨,始终坚持“不兜底”的它,拥有近10年的线上放贷经验,且在网贷风雨飘摇的18年始终保持盈利。

11月20日,拍拍贷发布了其2018年第三季度未经审计的财务报告,报告显示,拍拍贷实现营收11.043亿元,同比下降11.7%,环比增长4%。净利润6.495亿元,同比增长20%,环比增长6.9%,利润率高达58.82%,整个平台盈利情况非常不错。

拍拍贷的资产均为自营,资产类型为个人消费信贷。借款人主要由拍拍贷借款提供,作为纯线上信用贷款的先驱,自2007年至今风控及大数据沉淀已超过10年。

逾期率方面,截至2018年9月30日,拍拍贷15至29天、30至59天、60至89天、90至119天、120至149天和150至179天的逾期率分别是1.03%、1.77%、1.49%、1.29%、1.06%和1.02%,均处于行业较低水平。90天以上的逾期率相较于截至上季度末的数据降低了1.24个百分点,下降幅度明显。

继2018年7月底将注册资本金增至10亿元之后,拍拍贷在此次财报中披露,截至2018年9月30日公司现金及现金等价物为人民币16.546亿元,短期投资金额为18.346亿元,现金和短期流动资金总额近35亿元,抗风险能力出色。

安全保障上,拍拍贷与中小企业融资担保股份有限公司合作,通过中合担保提供的“风险保障计划”为用户提供风险保障(仅限于赔标)。截止2018年11月31日,风险保障金专项账户余额为12.54亿元。赔标明确有风险保障,新彩虹计划应为暗兜底,散标中的其他标的自担风险。

综合来看拍拍有如下优势:

1、拍拍贷拥有多年的线上放贷经验,资产端风险可控;

2、整个业务利率十分暴利,真真正正的在赚钱;

3、自身为美股上市公司,抗风险能力很强。

03 宜人贷

宜人贷成立于2012年,同样是美股纳斯达克上市平台。控制人唐宁及其高管团队均为传统金融背景出身,母公司宜人贷更是实力雄厚。

2018年11月13日,宜人贷发布2018年第三季度未经审计的财务报告,报告显示,公司三季度总营收11.2亿元,同比下降26%。 净利润为1.516亿元,同比下降50%。三季度促成借款总额共计65.46亿元,同比下降46%。

财务健康度上,截至2018年9月30日,宜人贷资产总额为72.96亿元,资产负债率为34.57%。

宜人贷均为自营资产,由宜信普惠和宜人贷借款提供,宜信成立于2006年,线下借贷积累超过10年,资产端质量把控相对优质。

Q3的坏账数据如下:15-29天,30-59天、60-89天借款的逾期率分别为1.1%、1.8%和1.5%,逾期超过30天的借款逾期率为3.3%,逾期率数据仍维持在行业水准之上。

除了盈利能力强,逾期率稳定之外,宜人贷还引进了中国人保的履约保证保险。根据人保官网公布的偿付能力报告,二季度偿付能力充足率高达231.84%,兜底能力十分强劲,

从背景、资产、净利润、保障四个维度来看,宜人贷的整体风险依旧可控,前10地位依旧稳固。

04 桔子理财

桔子理财成立于2014年,母公司为乐信集团,2017年12月,乐信集团在美国纳斯达克挂牌上市。整个股东团的实力非常强劲,有京东、泰康这样的大型集团企业。也有经纬、险峰这样的顶级风投,团队的金融、风控水平实力很强。桔子理财的主营业务为个人消费信贷,资产端来自乐信集团旗下的分期乐提供的优质分期消费借款需求。

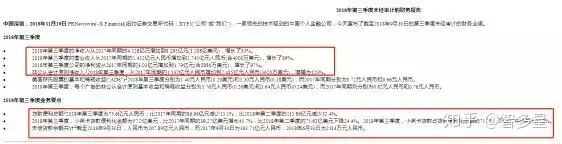

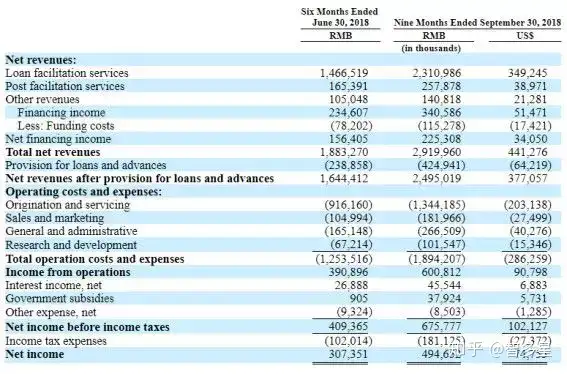

11月14日,桔子理财母公司乐信发布2018年3季度未经审计的财务业绩,财报显示,截至今年第三季度,乐信促成借款额共计137亿元,总营收17亿,同比增长37.1%,环比下降5.56%。Q3净利润为3.16亿元,同比增长363%,环比下降32.04%;截止2018年9月30日,乐信用户达到3260万,环增11.64%;乐信管理的待收达到258亿元,环增4.45%。

财务健康度上,截止2018年9月30日,桔子理财母公司乐信:总资产为125.01元,总负债96.84亿元,资产负债率为77.47%,所持现金及现金等价物为4.41亿元。总体看来,桔子理财母公司的财务状况相对良好。

桔子理财均为自营资产,资产类型为个人消费信贷,主要由分期乐商城提供借款人。M3+逾期率为1.39%,与2季度相比持平。从整个披露的数据来看,雷潮下之下桔子的用户量和待收不降反升,但借款额、营收和净利润,环比Q2仍有所下跌。乐信的M3+逾期率倒是一直保持稳定,尤其在雷潮用户还款意愿较低的情况下可谓难得。回看整个周期累计的静态坏账率,乐信最高坏账率仅为2.3%,且平均在2%以下。可见整个平台的资产端质量非常高,风控能力极强。

安全保障上,桔子理财平台与2018年4月24日,推出由中小企业融资担保股份有限公司提供的“风险保障计划”服务。2018年4月24日前的投资仍继续适用原“质量保障服务”项目下的风险保障。截止2018年10月31日,两者合计1.18亿元,不良拨备率为0.93%。

桔子理财母公司盈利能力较强,资产质量总体较高,风险仍然可控。

05 小赢科技

小赢科技成立于2014年3月,前身为小赢理财,在2017年1月正式升级为小赢科技集团。

11月20日,小赢科技公布了第三季度财报。

财报显示,第三季度小赢净收入为8.29亿元,同比增长83%;营收2.75亿元,同比增长89%;按美国通用会计准则(GAAP),归属于小赢科技的净利润为1.97亿元,同比增长97%。

Q3季度,小赢科技现金及现金等价物总计14.642亿元,现金流充足。

整个小赢近期在着重发展小赢卡贷业务,三季度小赢卡贷共放款57.2亿,同比增长45.7%。贷款促成额占比高达75.7%。

逾期率方面,截至三季度末,小赢科技的31-90天逾期率和91-180天逾期率仅为3.51%和3.36%,低于头部的宜人贷和拍拍贷,风控能力强劲。

除了自身风控能力很强,小赢还与众安保险合作了履约险,给到出借人双重保障。目前,小赢处在抢标状态,从侧面中可见其人气及实力,前10地位毋庸置疑。

06 开鑫贷

开鑫贷应该是背景最厚的P2P平台了,国开行的亲儿子,标准的银行系。除了国开行之外,背后还有江苏省人民ZF和无锡市国有资产监督管理委员支持。高管团队履历也很牛逼,金融经验丰富,在中小微企业借款和个人借贷方面有多年深耕。

而整个平台的待收量也很少,仅为2亿左右,本来体量就小,加上监管最近要求不得新增出借人,支持者众多的开鑫贷,与小赢一样每日开展着抢标大战,目测开鑫贷的战况更为凶残。

银行系背景+不错的资产+体量可控,开鑫贷真没有什么好说的了。

07 麻袋财富

麻袋财富成立于2014年12月,根据工商和中国互金协会信披信息,中信产业基金持股比例为65.57%,为麻袋财富的实际控制人。中信产业基金是国内TOP10的股权投资机构,管理基金规模近1000亿元,战略投资了滴滴出行、饿了么等。

中信证券(600030)2018年上半年报显示,截至报告期末,中信产业基金总资产人民币 677,696万元,净资产人民币518,370万元;2018年上半年实现净利润人民币12,623万元。

截至2018年9月30日,中信产业基金控股股东中信证券前3季度实现营收272.09亿元,同比降低4.53%。净利润为73.15亿元,同比降低7.73%;扣非净利润为72.95亿元,同比降低8.35%。

此外,中信产业基金还派驻了董事总经理张迎昊担任麻袋财富董事长,其它派驻董监人员还包括董事总经理樊扬、投资管理部部门负责人翟锋和投资副总裁侯贝贝,在7席董监席位中占据4席。

2017年年度审计报告显示麻袋财富营收2.51亿元,净利润为0.59亿元。

麻袋财富的资产主要由战略合作的中腾信提供,资产类型为个人消费信贷。资产有无发行过ABS或对接银行信托等金融机构资金,作为非上市平台衡量资产质量的重要标准。成立之初,中腾信就通过信托渠道获得了机构资金支持,2016年,放款资金超过半数来自机构,包括中国银行、对外经贸信托、中航信托、渤海信托和珠海华润银行等。

2015年11月,中腾信完成首单“微贷信托受益权资产支持专项计划”的挂牌,募资规模5.2亿元,合作机构为对外经贸信托;2016年10月,中腾信在深交所发行了ABS,募资2.9亿元;12月份,又在京东ABS云平台发行了5.9亿元ABS;2017年7月,中腾信完成了4.5亿元消费金融ABS,原始权益人为中航信托。

麻袋财富背靠中信产业基金和中信证券,控股股东实力较为雄厚;资产端中腾信发行过对资产质量和股东背景实力要求较高的ABS,且机构资金占比较高,资产质量相对较高。

08 51人品

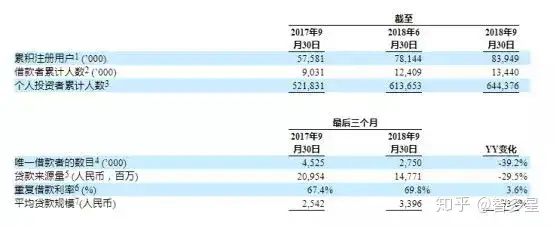

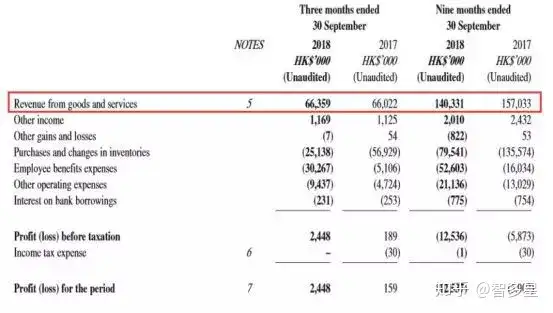

51人品其实在圈内的名声并不大,但一提到51信用卡相信很多出借人朋友都有所耳闻。母公司51信用卡曾在2018年7月登陆港交所上市,是真正的上市系平台。

我们来看一下51信用卡的半年报

中报数据显示:51信用卡2018年上半年撮合贷款金额129.88亿元,同比2017年上半年137.40亿元下降5.47%。

营收方面,51信用卡2018年上半年为12.75亿元,同比去年上半年8.47亿元增长50.5%。净利润方面,51信用卡2018年上半年为2.54亿元,同比去年上半年1.71亿元增长48.9%。

从以上数据可知,51信用卡盈利能力很不错。

再分析一下平台的资产,据平台运营报告可知,51 人品资产有 83.8% 来自 51 人品贷,6.9% 来自给你花,可以看出资产端大部分来源于有信用卡用户,借款用户资质非常不错。

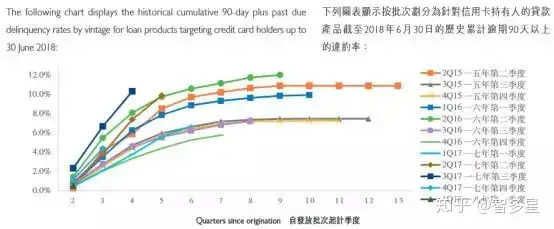

中期报也披露了有卡人群和无卡人群历史逾期 90 天以上的违约率情况:

信用卡人群贷款产品及非信用卡人群贷款产品的M3+逾期率均稳定在12%以内,

由此可见,51人品的借款人多为有卡用户,质量相对优质,公司业务相对于其他单纯的 P2P 公司更为多元化,有一定的抵御风险的能力。

09 微贷网

微贷网近期上市,给平台加分不少。作为行业内最大的车贷平台,微贷网的数据十分不错。

上市首日交易收报每股10.25美元,较发行价10美元/股上涨2.5%。以此计算,微贷网市值约7亿美元。

最新财务数据显示,2018年前三季度,微贷网总营收29.20亿元,运营支出为人民币18.942亿元,净利润4.95亿元。超过去年全年水平。

对比此前2017年的业绩情况:净营收为人民币35.454亿元,运营支出为人民币24.765亿元;净利润为人民币4.748亿元。

由此可以看出微贷网的盈利能力极强的,微贷网在整个车贷市场上所占份额一度超过35%,霸主地位十分稳固。

微贷网主要资产类型是车贷业务,资产主要来源于线下借款门店和线上借款APP。根据招股书显示,截至2018年6月30日,微贷网的累计逾期率为3.32%。车抵贷市场需求巨大,行业前景无限,相信在行业重新洗牌后,转型升级后的车抵贷P2P平台会越来越好。

10 积木盒子

积木盒子曾获得过三轮融资:

2014年2月,获得欧洲风险投资基金银泰资本(VentechChina) A轮千万美元融资;

2014年9月,获得小米公司、顺为资本领投,经纬中国(MatrixChina Partners)、淡马锡旗下祥峰投资、A轮投资方银泰资本、和玉投资(Magic Stone Alternative)跟投的3719万美元B轮投资。

2015年4月,获得英国天达集团(Investec)领投,曼图宏业(Mandra Capital)、熙金资本(ZhongCapital Fund,L.P.)、海通证券直投子公司-海通开元投资有限公司和经纬中国、和玉投资、小米公司、顺为资本、银泰资本等跟投,总额8400万美元C轮融资。

更多的融资过往小星在这里不再多扒,为什么把积木排在前10,因为其手握两家上市公司。

10月25日,兄弟公司品钛(股票代码PT)在美国纳斯达克交易所挂牌上市,市值高达4.6亿美元。财务数据显示,品钛2018年上半年实现总收入5.777亿元,同比增长232%。净利润为人民币3246万元(约合490.6万美元),盈利能力不错。

同时,积木盒子的实际控制人董俊已在香港控制了一家上市公司,并已逐步将积木盒子装进积木集团(08187.香港)。

积木盒子母公司积木集团Q3,盈利能力也非常不错。其中贷款中介服务收益为3810万港元,较第二季度收益1180万港元,环比增加222.4%。报告显示,今年前三季度,积木集团实现收益1.4亿港元。

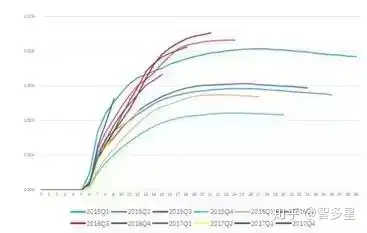

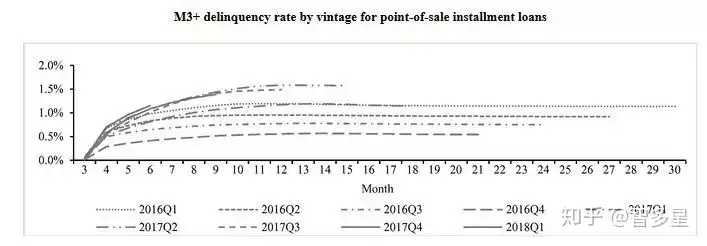

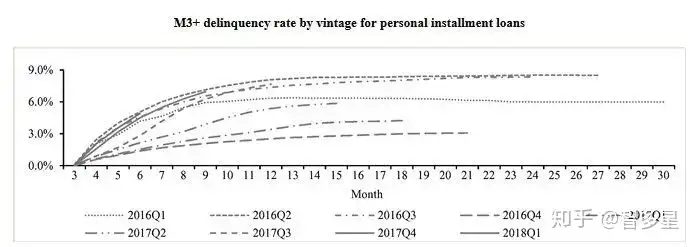

积木盒子整个资产端质量也非常不错,主要做的是个人消费。根据品钛的招股书信息,消费分期的M3+净坏账率维持在1.5%以内,个人信贷的M3+净坏账率总体维持在9%以内,从中可以反映出积木盒子的资产质量。

消费分期的M3+逾期率

个人信贷业务的M3+逾期率

总体来说,手握两家上市公司,积木集团和品钛财务状况相对良好,且三季度扭亏为盈,雷潮之下还能取得这样的成绩,也反映了积木盒子的底层资产较为优质。

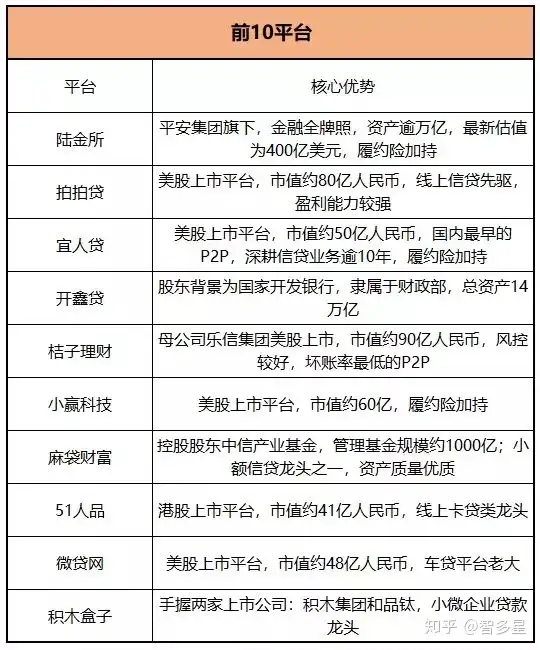

最后小星做了一个汇总表,供大家参考:

Copyright © 2017-2018

Copyright © 2017-2018