编辑:147小编 来源:147小编

来源:奇霖宏观

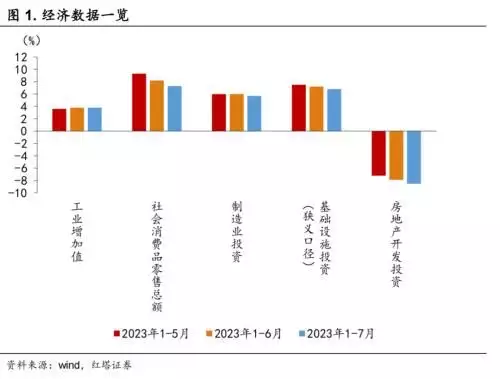

7月经济数据再度遇冷,多个分项低于市场预期。社会消费品零售总额同比增长2.5%,市场预期5.3%;规模以上工业增加值同比增长3.7%,市场预期4.6%;1-7月固定资产投资同比增长3.4%,市场预期3.9%。

下面,我们就进行具体分析。

社零:除必需品(粮油食品、饮料、烟酒)消费保持韧性外,其余多项非耐用品和耐用品消费增速放缓,与大幅回落的居民贷款数据相印证。

7月份,社会消费品零售总额同比增长2.5%,增速较上月放缓0.6个百分点;两年平均增长2.6%,上月增速为3.1%。

非耐用品方面,服装鞋帽针纺织品类、化妆品类、体育娱乐用品类零售额的环比降幅超季节性,7月环比增速分别为-22.4%、-45.2%、-35.5%,2018至2022年的均值分别为-16.4%、-29.2%、-26.7%。

耐用品方面,家用电器和音响器材类和建筑及装潢材料类零售额的两年平均增速为-1.0%和-12%,降幅分别较前值扩大2.4和3.2个百分点,在高温催生的空调等家电购置需求减少后,地产销售的持续低迷对地产后周期消费的拖累影响显现。

汽车类零售额的两年平均增速为7.3%,上月为8.2%。年中业绩冲刺结束后,促销力度下降,汽车销量增速小幅回落。

不过,此处需要注意,餐饮以外的服务业消费未计入社零中。

考虑到1)服务消费增长较快。在暑期旅游出行带动下,交通、住宿、餐饮等服务零售额增长较快。7月份,营业性客运量同比增长47%。餐饮收入两年平均增速较上月回升1.2个百分点,服务业中住宿和餐饮业的生产指数持续位于高位,6月和7月都为20%。

2)文娱消费持续扩大。统计局指出从7月份电影票房情况看,全国电影票房收入环比增长111%,观影人次环比增长100.7%。

3)7月核心CPI同比和环比均出现回升,其中,旅游价格同比增长13.1%。

预计暑期旅游出行、文体娱乐的火热态势有望延续,服务业的持续回暖有望对今年经济增速形成强力支撑。

投资:低于市场预期,房地产业的拖累程度加深。

1-7月份,全国固定资产投资(不含农户)同比增长3.4%,预期3.9%,前值3.8%。

分部门来看,民间投资增速降幅扩大,累计同比下滑0.5%,降幅较上月扩大0.3个百分点,继续降温的地产行业对民间投资形成拖累。

分行业来看,房屋销售和房企投资继续降温,房企风险事件再发,居民对地产行业的修复信心不稳固。

1-7月商品房销售面积累计同比下降6.5%,降幅较上月扩大 1.2 个百分点,其中住宅销售面积下降4.3%,降幅扩大1.5个百分点。

百城住宅价格指数显示,6月份的时候,房价环比上涨的城市数量增加了8个,下跌的城市数量减少了6个,而7月份,房价环比上涨的城市数量减少2个,下跌的城市数量持平。

房价上涨趋势不稳、收入增速不稳定、头部房企债务风险暴露影响市场预期,居民对地产行业修复的信心并不稳固,购房热度持续性较差。

相应地,房屋销售回款速度大幅放缓,定金及预收款、个人按揭贷款累计同比增速分别为-3.8%和-1.0%,较上月回落2.9和3.7个百分点。

房企的外源性融资情况也不太好,来源于国内贷款的开发资金累计同比增速较上月下滑0.4个百分点至-11.5%。

资金流紧张的情况下,房企继续减少投资,新开工和竣工面积继续分化。1-7月份,全国房地产开发投资同比下降8.5%。其中,房屋竣工面积同比增长20.5%,增速较上月提高1.5个百分点;新开工面积同比下滑24.5%,降幅扩大0.2个百分点。

制造业投资:必需品行业增速提高,高技术产业保持高增速,部分与出口景气度高度相关的中游制造业增速下滑。

1-7月,制造业投资同比增长5.7%,前值6%。

其中,必需品投资增速提高,农副食品加工业投资提高0.6个百分点至7%。

汽车制造业、电气机械及器材制造业、计算器通信和其他电子设备制造业的增速分别为19.2%、39.1%和9.8%,可能与财政、金融政策对高技术产业领域的支持力度较大有关。在国际形势不确定性加大的背景下,通过加大先进制造业投资力度,促进国内产业转型升级的重要性不言而喻。

纺织业投资增速降幅扩大0.3个百分点至-2.3%,金属制造业、有色金属冶炼及压延加工业、专用设备制造业增速分别较上月下滑1.1、4和1.3个百分点。

这一方面可能与高利率影响下,海外消费增速放缓、中低端制造业周期下行有关,7月美国和欧元区制造业PMI指数分别为46.4%和42.7%,持续位于低位,越南和马来西亚制造业PMI指数也处于收缩区间。

另一方面可能与国内商品消费动能偏弱有关。虽然PPI同比增速大概率已见底,但由于内需恢复不稳固,工业企业利润增速还处在-16.8%的低位,企业盈利能力弱,制造业企业增加投资的意愿较低。

基建投资:继续起到经济增长“压舱石”的作用。

基建投资(不含电力、热力、燃气及水生产和供应业)累计同比增长6.8%(前值7.2%)。

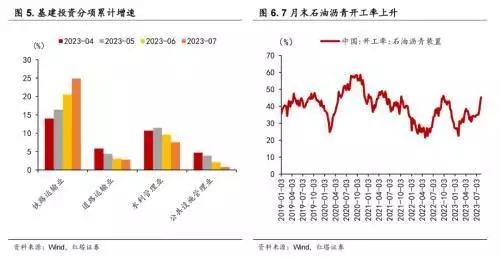

二季度以来专项债发行节奏偏慢拖累了基建投资的表现,7月高温、台风和洪涝灾害也影响了传统基建的户外施工。

分行业看,交通运输、仓储和邮政业投资累计增长11.7%,是基建投资的主要拉动力,尤其是铁路运输业,投资同比增长24.9%,较上月提高4.4个百分点,增幅持续扩大。水利管理业投资增长7.5%,也对基建投资形成正向拉动。

往后来看,监管要求地方新增专项债在9月前发行完毕,10月前使用完毕,预计基建投资会有所增强。从高频数据来看,7月末石油沥青装置开工率快速回升,指向基建尤其是传统基建开始集中发力。

生产:极端天气、低迷地产、外需回落等因素压制需求,大部分工业企业放缓生产,工增延续弱势。

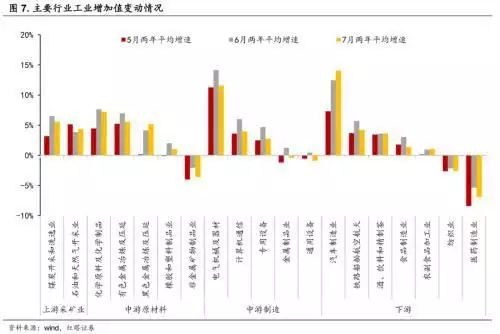

7月规模以上工业增加值同比增长 3.7%,预期4.6%,前值4.4%。两年平均增速为3.7%,较上月回落0.4个百分点。

出口快速下滑、内需修复不稳的特征在工业生产数据上的体现更加明显。

高技术行业生产两年平均增速为3.3%,增速回落2.2个百分点,其中电气机械及器材制造业、计算机通信和其他电子设备制造业的两年平均增速较上月回落2.6和2个百分点,中游制造业中通用设备和专用设备制造业的两年平均增速分别回落1.3和1.9个百分点。

非金属矿物制品业的两年平均增速为-3.6%,上月是-2.1%。7月高温、台风、洪涝灾害等极端天气导致基建地产等项目施工受阻,水泥发运率降至2017年以来的历史同期最低。叠加基建资金落地放缓、地产投资持续低迷的影响,需求表现不佳,进而拖累工业生产。

黑色金属冶炼及压延加工业的两年平均增速提高了1.1个百分点,这可能是由于此前钢材库存偏低,以及7月政治局会议及后续多部门释放出的稳增长信号提振了市场预期,同时粗钢平控政策也限制了后续的钢铁产量,推动企业积极补库。

汽车工业增加值两年平均增长14.1%,前值为12.4%,主要是由于近期一系列的汽车消费支持政策出台增强了厂商预期,厂商提前补库。7月汽车经销商库存系数为1.7,比6月提高了0.35。

就业:稳就业压力增加。

7月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点,当下稳就业压力较大。就业稳定能够增加居民收入,进而提高消费能力,提振消费信心,因此后续还需更多政策出台以促进和稳定居民就业。

最后进行一个总结。本次消费、生产、投资的数据均低于市场预期,虽然有极端天气的影响,但核心还是在于国内需求偏弱,外需的过快回落,市场主体信心不足。

7月政治局会议之后消费、地产、投资等相关支持政策接连出台。今日MLF、OMO以及SLF齐降释放出更多稳增长信号,通过调降政策利率和利率上限,畅通政策传导效果,有效降低实体经济融资成本,进一步刺激消费和投资。

考虑到本次降息的时点和力度均超预期,在经济尚未稳固修复之前,货币政策有望继续维持宽松,一系列稳增长政策组合拳的落地和发力值得期待。

本文源自券商研报精选

Copyright © 2017-2018

Copyright © 2017-2018