编辑:147小编 来源:undefined

8月17日,受海外美联储“放鹰”情绪影响,A股三大指数纷纷低开,沪指刷新逾7个月新低。随后证券、军工股崛起,助力沪指止跌翻红,结束四连跌;上证指数收涨0.43%报3163.74点,深证成指涨0.61%报10644.52点,创业板指涨0.66%报2147.06点。

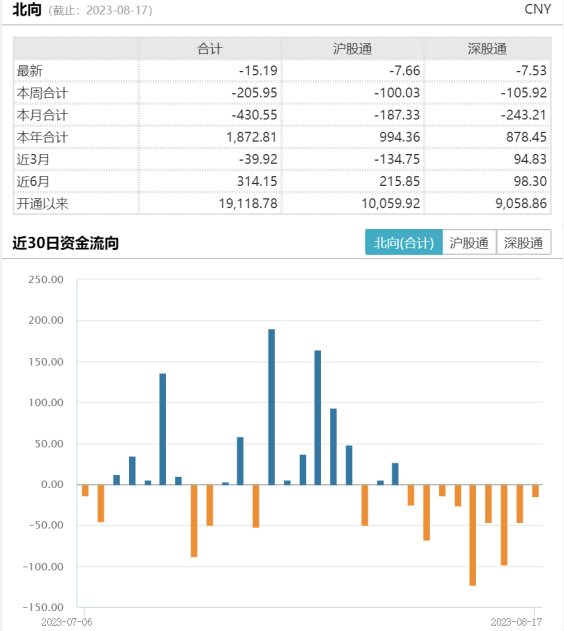

量能方面,市场成交额7408.5亿元,北向资金实际净卖出15.19亿元。盘面上,8月17日全A个股3976家上涨、1097家下跌,各行业普遍飘红。个股3976家上涨、1097家下跌。其中机器人概念爆发拉动工业母机等高端制造领域上涨,军工、汽车板块也涨势较好。

数据来源:WIND

海外方面,美联储会议纪要再放“鹰声”,两名美联储官员倾向于在7月份保持利率稳定,多数美联储官员倾向于通胀仍存在“重大”上行风险。与会者表示通胀仍然高得令人无法接受,需要更多的证据才能让人们相信物价压力正在消退。紧缩预期有所升温,消息公布之后美股三大指数尾盘跳水;金价承压,伦敦现货金跌破1900点位。

8月17日机器人概念火热,拉动工业母机等高端制造板块上涨,工业母机ETF(159667)上涨3.77%。

数据来源:WIND

消息面上,北京市经济和信息化局印发《北京市促进机器人产业创新发展的若干措施》。提出:组织实施机器人产业“筑基”工程,发布产业关键技术攻关清单,围绕机器人操作系统、高性能专用芯片和伺服电机、减速器、控制器、传感器等关键零部件,以及人工智能、多模态大模型等相关技术,支持企业组建联合体,通过“揭榜挂帅”聚力解决机器人产业短板问题和“卡脖子”技术难题。根据攻关投入予以支持,最高3000万元。

政策端对机器人相关的高端制造领域予以支持,有效提振市场情绪;此外世界机器人大会于8月16日至22日在北京举办,也一定程度上促进了板块上涨。

基本面上来看,上半年我国工业母机行业营收、利润指标有所改善。根据中国机床工具工业协会统计,1-6月重点企业营业收入同比增长2.6%,利润总额同比下降17.4%,降幅较一季度收窄。从分行业看,所有分行业都处于盈利状态,金属切削机床、金属成形机床和数控装置行业利润同比增长。从订单看,金属切削机床新增订单同比+5.1%,在手订单同比+0.4%;金属成形机床新增订单同比-13.8%,在手订单同比+26.2%。

工业母机是高端制造的“源头”。后市看,当前宏观经济依然处于弱复苏进程,从CPI及PPI来看,近期或在磨底,后续经济有望进一步回暖。此外在政策已明确“加强逆周期调节和政策储备”的情况下,偏弱的金融数据可能强化逆周期调节政策出台的力度与速度,经济若出现加速回暖依然有望进一步拉动工程机械及其上游工业母机的需求。

长期来看,供给端,国产替代是我国迈向“制造强国”的关键,政策大力支持叠加数控化率不断提升,国产替代空间广阔。需求端,当前时间窗口正处于上一轮产量高峰的更新周期起点,叠加下游行业升级有望加快工业母机更新需求。

感兴趣的小伙伴可以继续关注工业母机ETF(159667),但可能需要警惕机器人概念出现炒作行情导致波动幅度较大,以及宏观经济修复进程慢于预期的风险。

此前表现持续低迷的消费板块在8月17日终于有所表现,汽车ETF(516110)上涨1.83%,家电ETF(159996)上涨1.56%。

数据来源:WIND

消息面,昨日总理召开了国务院第二次全体会议。在此次会议上,总理强调要着力扩大国内需求,继续拓展扩消费、促投资政策空间,提振大宗消费。

光大证券表示,与以往几轮经济复苏不同的是,本轮经济增长路径是通过扩大消费,自下而上的带动企业扩大生产,即以需求为导向,调整中上游产业结构。但是,消费复苏势头较弱,仍需政策呵护。而在此前的7月政治局会议上也提出“要积极扩大国内需求,要提振汽车大宗消费,发挥消费拉动经济增长的基础性作用”。

此前政策端已经陆续开始出台了相关促消费的政策。以汽车行业为例,十三个部门和单位联合印发了《关于促进汽车消费的若干措施》的通知,提出了优化汽车限购政策、加快培育二手车市场、降低新能源车购置成本等十项措施。

后续可密切关注消费端领域是否有政策组合拳的出台,消费在经济复苏中的重要性将进一步体现,可继续关注汽车ETF(516110)、家电ETF(159996)等相关标的。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻

Copyright © 2017-2018

Copyright © 2017-2018