编辑:147小编 来源:147小编

(本文主要探讨线上消费金融产物获客与运营方法论,对其他线上金融产物亦有参考价值。全文7074字,完整阅读需13分钟。)

立春之后,天气渐渐暖和起来,恼人的新冠病毒正在逐渐远去。在刚刚过去的这个冬天,我们经历了可能是近百年来最特别的一个春节,商场关门、餐饮停业,原本走亲访友的日子,全民宅在家中,更是有地区打出了“今年上门,明年上坟”的标语。经过了“史上最长”春节假期,最近全国各地开始有序复工,然而疫情之下,各行各业毫无疑问均受到差别水平的影响,消费金融也不例外。

根据展业模式,消费金融的产物形态大抵可以分为线下和线上。这个冬天,租房、线下教育、健身、医美等行业损失较大,受此影响,线下消费金融业务,特别是依托于这些场景的消费金融业务也受到较大影响。相对来说,线上消费金融业务虽然也面临着客户还款能力变弱,风险压力突增等倒霉因素,但从恒久来看,其抗意外风险的能力还是比力强的。可以预期的是,疫情过后,原本主打线下的消费金融公司将不得不重新审视业务模式,转向或部门转向线上将是局势所趋。那么,线上的赛道情况如何呢?

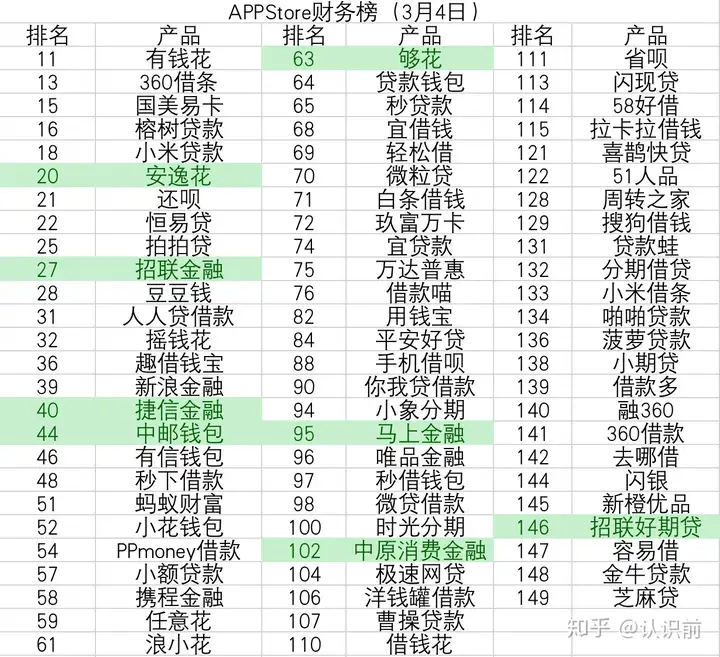

打开APPStore的财政榜,Top100中借款类APP竟然多达49个,占比49%,而Top150中这一比例更是到达52%(3月4日数据),而在几个月前,这一比例才不到30%,那时的财政榜还是手机银行们的天下。

在APPStore财政榜中,消费金融公司共有6家公司的8款产物入围Top150,分别是马上消费金融、招联金融、捷信金融、中邮消费金融、海尔消费金融和中原消费金融。不管是排名情况、入榜公司数量还是入榜产物数量,都可以看出消费金融公司在全域消费信贷市场上所占比重还较小。

作为持牌的正规军,消费金融公司毫无疑问拥有着金融的最大优势:牌照优势。但从另一方面,牌照优势并不能直接帮其在已是一片红海的线上市场占多少自制,究竟,用户的心智并不能直接理解牌照的含义。相反的,消费金融公司因为大多脱胎于银行,天生缺少互联网基因,不管是组织架构还是人才结构都与互联网产物所需差距较大。这使其在线上产物的研发、推广和运营方面不占优势。

那么,线上消费金融产物应该如何获客和运营呢?消费金融公司在自营的线上产物端应该建立怎样的组织架构?

本文只关注消费金融机构自营的线上产物,由于助贷、联合贷等渠道合作产物受制于合作方的入口、流量、运营资源位等诸多因素,本文暂不做讨论。

互联网消费金融的产物矩阵一般由APP、小步伐(微信小步伐、头条小步伐等)、微信公众号、支付宝生活号、H5全流程构成。

APP是产物矩阵最为重要的载体,它承载了产物的全部功能,拥有完全自主的运营和风控,是运营活动的首要发起点和最大的用户流量池。小步伐作为即用即走的轻产物,非常适合消费金融这种工具类产物,但是也会出现粘性弱、入口难找等问题。微信公众号是产物矩阵中与用户沟通门槛最低的,是用户触手可及的产物入库,它在当下已经能够基本取代短信的通知功能,且到达率打开率要远高于短信,在APP不太成熟的情况下,用好微信就是产物崛起的法宝。支付宝生活号基于支付宝的超大流量和强金融属性,如果做好关键词排名优化,能够吸引大量的免费自然流量,是产物矩阵的重要增补。H5全流程是产物跨出自有平台的轻骑兵,是矩阵中唯一具有跨平台属性的产物,它

Copyright © 2017-2018

Copyright © 2017-2018