编辑:147小编 来源:147小编

摘要:中国消费金融行业在近年来出现出快速发展的趋势,但在不良贷款方面也存在一些挑战和问题。由于消费金融公司定位于中低收入客群,基本以信用贷款为主,风险本钱较高,同时获客渠道上主要依赖于互联网平台第三方引流模式,因此独立自主的风控能力建设是竞争的关键因素。从资产质量体现来看,2022年末,中国消费金融公司不良贷款余额为185亿元,同比增长23.58%;不良贷款率为2.22%,同比增加0.11个百分点。这或与疫情期间各家消费金融公司有相应的延期还本付息、展期等政策,使得信用风险的袒露有一定的滞后性、五级分类尺度趋严以及短期内资产规模增速放缓,无法通过业务规模增长稀释风险管理水平所致,但整体信贷资产质量相对稳定。

一、定义及分类

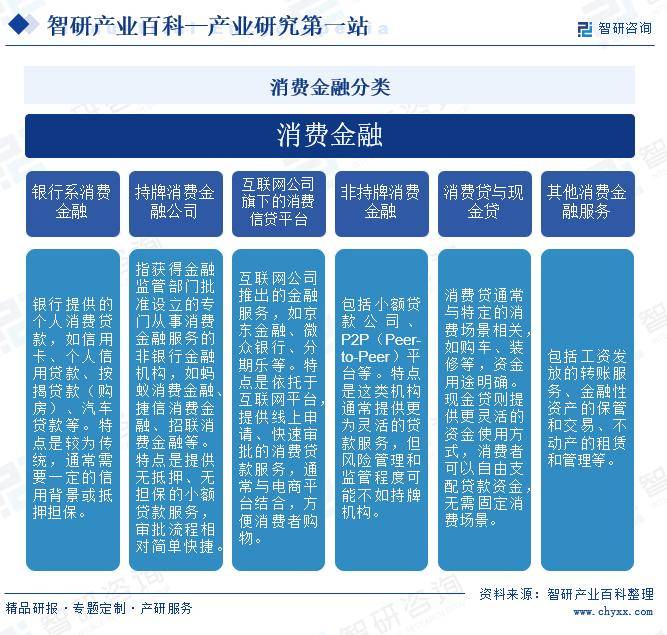

消费金融是指消费金融公司向各阶层消费者提供消费贷款的现代金融服务方式,具有单笔授信额度小、审批速度快、无需抵押包管、服务方式灵活、贷款期限短等优势。根据服务提供者、产物特性以及贷款的使用场景,消费金融可以分为银行系消费金融、持牌消费金融公司、互联网公司旗下的消费信贷平台、非持牌消费金融、消费贷与现金贷、其他消费金融服务等。

二、行业政策

近年来,为了进一步规范消费金融公司的管理并推动其业务范围的深度发展,政府相继出台了一系列消费金融相关政策。2023年6月,中国人民银行等五部分印发《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》,提出改善县域消费金融服务。完善农村电商融资、结算等金融服务,优化县域消费者授信审批和风控管理,提高消费金融可得性。通过改善县域消费金融服务,消费金融公司可以更好地满足农村居民的多元化消费需求。随着农村经济的发展和农民收入的增加,农村居民对于家电、汽车、旅游等方面的消费需求不停增长。消费金融公司可以提供个性化的消费金融产物和服务,满足农村居民的差别需求,进一步提升其生活水平。

三、发展历程

我国消费金融行业主要经历了五个阶段。1980年代至1990年代初期的萌芽阶段。在这个时期,中国消费金融的概念开始萌芽,但尚未形成完整的行业体系。金融机构主要提供一些简单的消费信贷服务,如信用卡业务和少量的个人消费贷款。

1990年代至2000年代的开端发展阶段。随着中国经济的快速发展和居民收入水平的提高,消费金融的需求逐渐增长。各大银行开始加鼎力大举度推广信用卡业务,并推出了一系列个人消费贷款产物。

2000年代中后期的政策推动与创新阶段。2009年,中国银监会发布《消费金融公司试点管理措施》,正式启动消费金融公司试点。这标记着消费金融开始作为一个独立的行业在中国发展。随后,多家消费金融公司相继建立,它们以更加灵活和创新的方式提供消费金融服务,满足了差别消费者的需求。

2010年代的快速发展与规范阶段。随着移动互联网的普及和金融科技的发展,消费金融行业迎来了快速发展的机遇。众多互联网消费金融平台涌现,通过线上渠道提供便捷的消费金融服务。同时,监管部分也加强了对消费金融行业的监管和规范,确保行业的健康发展。

2015年至今的全面深化与创新发展阶段。2015年,消费金融公司的试点范围进一步扩大,更多的机构进入市场,加剧了市场竞争。在这个阶段,消费金融行业不停创新,推出了更多个性化的产物和服务,如分期购物、信用贷款等。同时,消费金融与大数据、人工智能等技术的结合也推动了行业的智能化发展。

四、行业壁垒

1、市场准入壁垒

中国消费金融行业在市场准入方面存在较高的壁垒。首先,消费金融公司需要获得相关金融监管部分的批准和许可,这涉及一系列严格的审批步伐和资质要求。由于政策限制和监管要求,许多潜在的市场到场者难以获得准入资格,从而限制了市场竞争的充分性。其次,消费金融行业对资本实力有较高的要求。由于消费金融业务的特殊性和风险性,监管部分要求消费金融公司具备足够的注册资本和风险管理能力。这使得一些资本实力较弱的机构难以进入市场,进一步加剧了市场准入的壁垒。

2、风控能力壁垒

消费金融业务的本质是以信用为基础进行借贷和消费服务,因此风险控制和管理至关重要。消费金融机构需要建立健全的风险管理体系,包罗客户信用评估、数据分析、反欺诈等方面的能力。优秀的风控能力可以有效降低不良资产率,提升盈利能力,但缺乏有效的风控能力则容易导致风险袒露和损失扩大。

3、品牌信誉壁垒

消费者在选择消费金融服务时,往往会倾向于选择知名度高、信誉良好的品牌。这使得一些新兴的消费金融公司难以在短时间内获得消费者的信任和认可。品牌信誉壁垒的形成与消费金融公司的历史沿革、业务规模、服务质量等多方面因素有关。知名的消费金融公司通常拥有较长的经营历史和丰富的业务经验,能够提供更稳定、更可靠的金融服务。同时,这些公司也注重提升服务质量和客户体验,通过不停优化产物和服务来满足消费者的需求。对于新兴的消费金融公司来说,建立品牌信誉有一定的难度。

五、财产链

1、行业财产链分析

消费金融财产链上游为资金供给方、征信机构、第三方数据提供商等,其中资金供给方包罗银行、保险公司、信托公司等金融机构,为消费金融公司提供资金支持。财产链中游为消费金融公司、互联网金融机构、小额贷款公司等。财产链下游为商家或消费者。

注:本文转自智研财产百科平台,如需获取更多行业信息和定制服务,可进入智研咨询官网搜索检察。

智研财产百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式财产信息查询服务。智研咨询践行用信息驱动财产发展的企业使命,完善和丰富企业方法论,依托财产百科平台提升信息价值,连续为行业发展及企业投资决策赋能。消费金融财产百科作为消费金融财产一站式系统化研究工具,全面归纳了消费金融财产知识信息,内容涵盖消费金融财产的定义、分类、政策、财产链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动财产发展,为企业投资决策赋能”为品牌理念。为企业提供专业的财产咨询服务,主要服务包罗精品行研陈诉、专项定制、月度专题、可研陈诉、商业计划书、财产规划等。并提供周报/月报/季报/年报等定期陈诉和定制数据,内容涵盖政策监测、企业动态、行业数据、产物价格变革、投融资概览、市场机遇及风险分析等。

举报/反馈返回搜狐,检察更多

责任编辑:

Copyright © 2017-2018

Copyright © 2017-2018