编辑:大众生活 来源:大众生活

近日,多家银行发布了2019年财报,融360大数据研究院将根据各银行消费贷业务的信息披露情况,对所有已上市的主流银行逐一进行解读。本文继《国有行2019年消费贷规模近万亿 ,邮储规模拔得头筹》一文,对股份制银行2019年的消费贷经营情况进行分析。

截至目前,共有6家股份制银行(中信、招商、平安、民生、光大、浙商)披露了2019年财报,各行对消费贷业务的信息披露口径不完全统一:中信银行和光大银行的消费贷数据是摊余本钱口径;平安银行披露了核心消费贷款产物“新一贷”的数据;民生银行没有单独披露消费贷数据,文中以其“撤除信用卡透支、住房贷款和小微企业贷以外的其他个人贷款”数据为代表。这种口径的不一致或数据的不充实,可能会导致本文部门内容——尤其在涉及到多家银行业务对比的情况下,与实际情况存在一定偏差。

1.中信银行消费贷规模居股份行榜首,浙商银行消费贷增速高达85.60%

从规模上看,2019年中信银行的消费贷余额超2000亿元,在股份行中排名首位,也高于邮储以外的其他国有行;平安银行主打产物“新一贷”的贷款余额为1573.64亿元,单个产物的规模就凌驾除中信以外的其他股份行的消费贷;光大和招商截至2019年底的消费贷款余额也在千亿级别;浙商和民生不敷千亿,民生银行最低,除了信用卡透支、住房贷款和小微企业贷以外的其他个人贷款总余额也只有917.78亿元,其中属于个人消费贷款的只会更少。

从增速上看,股份行2019年消费贷款余额均为正增长,其中浙商银行消费贷2019年激增,增速高达85.6%;光大和招行的消费贷款规模增长较快,增速都在10%以上;中信和平安的规模较大,增速较低,分别为0.80%和2.35%。

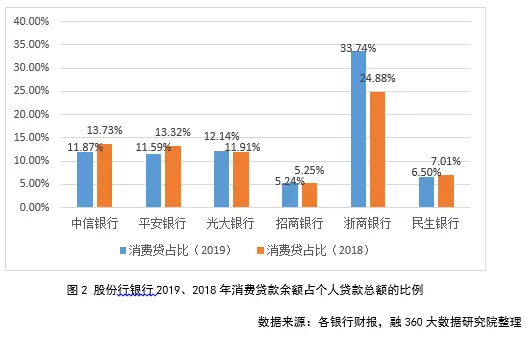

2.浙商银行消费贷占个贷比例超30%,股份行消费贷比例整体高于国有行

整体来看,股份制银行消费贷占个贷的比例比国有行高一些。2019年底,多家股份行消费贷占比都在10%以上,其中浙商消费贷占个贷比例高达33.74%(其个人住房贷款占比则不到20%);中信、平安和光大的消费贷占比在(10%,13%)之间;招行和民生相对低一些。

与国有行消费贷占比2019年悉数下降差别,浙商和光大的消费贷占比较2018年有所提升,尤其是浙商,从2018年的24.88%增长至2019年的33.74%,可见其2019年在消费贷领域投入了大量的额度和资源;其他银行的消费贷占比与2018年相比略有变革,幅度都较小,均在(0%,-2%)区间。

3.资产质量相对优秀,消费贷或成股份行零售重点方向

6家股份行中,只有招行和平安公布了消费贷的不良情况,分别为1.18%和1.34%。和国有行一样,股份行消费贷的不良率也都比上年底略有上升。平安“新一贷”的不良率同比上涨34BP。平安银行在财报中对此说明为:“受国际国内经济金融形势复杂多变、共债风险上升等外部因素的影响,消费金融全行业风险整体上升”,以及“基于更为审慎的风险管控原则,内部接纳了更为严格的五级不良分类尺度”。

虽然各银行消费贷不良率都有所攀升,但如上表所示,除建设银行外,其他全国性银行的消费贷款不良率都低于信用卡应收账款,属于更为优质的零售资产。总的来看,2019年主要银行的各类零售贷款不良率普遍上升,资产质量普遍有所下滑,不难想象,2020年突如其来的疫情影响及其滞后效应,将给零售贷款质量带来进一步的压力。

这种情况下,各银行的信贷投向计谋将会有更大差异化,部门银行可能会重新权衡在利润率低的对公业务和坏账率高的零售业务之间的信贷额度比例。坚定继续着力发展零售贷款领域的银行,考虑到目前消费贷的资产质量普遍优于信用卡,2020年或将选择投入更多的资源,深耕消费贷领域。但从目前各银行消费贷产物的申请条件来看,对用户的资质要求仍然比力高,未来消费贷领域对优质客户的抢夺会更加激烈,势必会带来用户的下沉,进而在控制资产质量上面临着更大的挑战。有的银行则可能会走曲线救国门路,在“小微金融”领域寻求突破点。

Copyright © 2017-2018

Copyright © 2017-2018