编辑:财经网 来源:财经网

“轻信58同城招工广告,小伙在柬埔寨被网诈团伙抽血致病危,被圈养充当‘血奴’”事件近日闹得沸沸扬扬,将58同城推上了舆论的风口浪尖。58消费贷产物也因贷款乱收费问题遭到消费者的集中投诉。

记者在58同城App中看到,58金融版块有“58好借”和“58快借”两款消费贷产物。其中,58好借是58金融专为58优质用户提供的小额循环信贷服务,额度为500元-200000元。58快借则是58金融与合规放款机构合作推出的产物,由合作机构为用户提供资金支持。两款产物的年化利率都是7.2%起。

不外,在黑猫投诉平台,多位用户投诉显示,除利息外,58好借还收取咨询费、包管费等其他费用。部门58快借用户的贷款收费明细中,出现了服务费、权益费等额外收费。这使得用户的实际贷款利率上升并突破了30%,迫近36%,甚至到达合同中标注利率的2倍。

上述额外费用收取是否合规?行业人士表现,包管费是行业中常见的增信收费项目,但“咨询费”、“权益费”等并未听说过,并指出任何费用在收取时都应向消费者明示。

对于贷款产物的具体收费情况,额外收费的原因及费用的去向等问题,记者联系了58金融方面,并发去采访函。2月25日,58金融发来回函,对相关问题进行了回复。

贷款产物收费项目五花八门

记者在58同城App中看到,金融版块显示有“58消费贷”业务,具体产物有“58好借”和“58快借”两款。

其中,58好借是58金融专为58优质用户提供的小额循环信贷服务,额度为500元-200000元。申请并借款乐成后,直接放款至用户的借记卡中,可用于日常消费使用(不可用于理财、炒股或放贷等投资项目)。58快借则是58金融与合规放款机构合作推出的产物,由合作机构为用户提供资金支持。广告栏显示,两款产物的年化利率都是7.2%起。

不外,消费者投诉信息显示,大多数用户的实际借款年化利率都到达了30%以上,不少接近36%。这主要是因为58金融产物五花八门的收费推高了综合的息费水平。

就费用收取方面,58同城APP信息显示,如用户还款方式选择按日计息,则每月除本金外,会收取利息,包管咨询费(如有); 如还款方式选择等额分期,则每月除本金外,会收取分期费。另外,逾期收取违约金、提前还款收取提前还款手续费,剩余包管咨询费(如有)。

而所谓的包管咨询费,包罗了“包管费”,指若客户未定时、足额清偿到期债务,该司会履行包管代偿责任。以协助客户通过资信审核并获得贷款资金。“咨询费”指该公司向用户提供资金搓配、风险测算、贷款申请、贷款审批结果同步等相关服务。

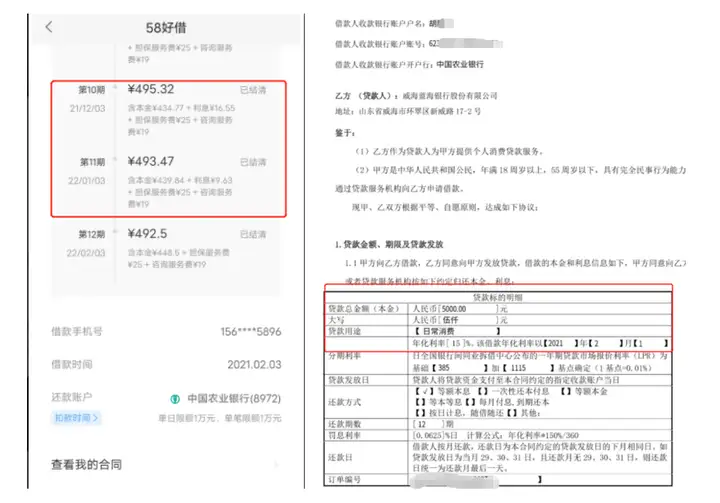

消费者胡某的投诉信息显示,其在“58好借”借款5000元,分12期归还,每期本息449元,由此计算年化利率为15%,与合同中的数额相符。但胡某每期还需支付包管费25元,咨询费19元,这使得其综合年化利率到达了32.26%,已是合同标注利率的2倍多。

别的,投诉显示,“58快借”也存在收取服务费的情况。例如有消费者投诉称,在58快借上借了“飞行卡”提供的9000元借款。订单显示,除本息外,该消费者被收取712.41元服务费。在首期还款的费用明细中,该消费者还被收取了权益费用540元。

另一位消费者同样是在58同城APP中的“58快借”上进行借款,下款后发现放款方是一个叫做“小赢卡贷”的平台,且该平台收取的服务费到达了利息金额的约4倍。这位用户提供的截图显示,其借款本金为12000元,分12期还款,利息总额为493.07元,同时服务费为1972.09元,是利息的4倍。该笔贷款的综合年化利率为35.98%。

记者以“58好借”为关键词在黑猫投诉进行搜索发现,截至2月25日,与之相关的投诉到达5217条。消费者对其投诉处置惩罚情况的满意度是三星。再以“58快借”为关键词在黑猫投诉进行搜索,结果显示截至2月25日,与之相关的投诉到达902条。

对上述投诉58金融如何回应?就相关问题,记者致电58金融方面。官方客服回复记者表现,该平台合法合规,并称“平台收取的所有费用都会在借款时展示在还款计划中,用户可以根据自身的接受能力决定是否管理借款。”

回复称是“信息服务平台”欲甩锅?

在上述消费投诉中,不少用户质疑,58好借、58快借是“黑网贷”,要求退还额外收取的款项。那么上述费用的收取是否合规?钱款的最终去向是哪里?

关于贷款产物的息费收取,2020年7月12日起施行的《商业银行互联网贷款管理暂行措施》第五十一条明确,商业银行应当在书面合作协议中明确要求合作机构不得以任何形式向借款人收取息费,保险公司和有包管资质的机构除外。

这里的合作机构,是指在互联网贷款业务中,与商业银行在营销获客、共同出资发放贷款、支付结算、风险分担、信息科技、逾期清收等方面开展合作的各类机构,包罗但不限于银行业金融机构、保险公司等金融机构和小额贷款公司、融资包管公司、电子商务公司、非银行支付机构、信息科技公司等非金融机构。

58金融方面向记者表现,“58好借”作为金融信息服务平台,通过与包罗银行、信托公司及互联网小贷等持牌金融机构合作向用户提供金融服务。“58好借”上所推介提供的金融产物与收费项均完成监管存案。由此来看,上述两款产物的息费收取也应符合《商业银行互联网贷款管理暂行措施》的要求。

对于58好借收取咨询费、包管费等费用的原因及钱款去向,58金融方面回复表现,客户通过该公司平台向资金方借款,同时由平台合作的持牌融资包管公司为客户提供增信服务,向合作资方进行全流程风险兜底,提供连带包管责任,从而让客户可以顺利通过资方的贷款审批。所以合作融担公司会向客户收取融资包管服务费、咨询服务费。

对于58快借收取咨询费、包管费等费用的原因及钱款去向,58金融方面则称,该公司的快借业务只是向合作机构导流,不会向客户收费,并表现:“相关费用不明之处可联系具体借款机构咨询。”

对于记者提出的“相关收费是否充实告知用户”的问题,58金融方面回复称,关于费用的收取,在客户申请贷款确认好借款期限及金额后,系统界面会在客户还款计划表中向客户清楚的展示对应的每期费用明细;而且客户在确认借款时,也会设置让客户阅读融担合同的时间限制。包管合同上对所有涉及费用种类、费率的字眼均以显著字体加粗加黑。

58同城APP中的58金融服务页面底部有小字称“本页面中收集客户意愿和贷款咨询服务由长沙五八同城信息技术有限公司提供,贷款的审批发放由合作的金融机构提供。”行业人士表现,这说明该平台是一家助贷公司,即“金融服务平台。”

实际上,58同城在金融领域也曾是野心勃勃,此前结构了58钱柜(P2P)、58秒有钱(小贷)、58月付(分期平台)等产物,共同组成了58金融体系。但在强监管的环境之下,58同城涉及的金融服务业务在日渐缩窄。

例如,58钱柜在2019年末停止了P2P业务,并于2020年10月完本钱息兑付。记者还注意到,58同城APP——金融——财产页面还设有理财业务的入口,点击链接显示,其合作存管方是新网银行,提供银行存款产物的是廊坊银行,“理财魔方”则提供基金及银行理财服务。但目前来看,其理财页面已无任何产物。这或和2021年1月《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》下发,其中“商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务”这一监管新规有关。

近年来,互联网平台孵化出的金融业务平台改名升级,以此提升科技属性淡化“金融”概念成为行业大趋势。2021年5月8日,58同城旗下金融科技综合服务平台58金融也宣布升级更名为“58数科”。彼时58数科表现,将融合58同城招聘、房产、汽车以及当地生活服务等场景,创新性探索数字供应链金融。当前从用户投诉看,更名后的58数科在业务运营上或仍需进一步的规范并提升用户体验。

来源:洞见财经研究室

Copyright © 2017-2018

Copyright © 2017-2018