编辑:147小编 来源:147小编

来源 | 深蓝财经

撰文 | 杨波

如果你家有小朋友,那么很可能买过或吃过奶酪棒。要选择奶酪棒,一定绕不外“妙可蓝多”。

随着演员孙俪在电视广告里一遍又一遍的重复着“奶酪就选 妙可蓝多”时,妙可蓝多也成为近几年消费领域杀出来的一匹大黑马。

这匹黑马硬是在伊利、蒙牛、光明等乳业巨头中,以一己之力在即食奶酪这一细分品类杀出了一条血路。

然而,爆火几年后,妙可蓝多突然失速。

刚刚公布的2023年一季报,妙可蓝多业绩可谓“暴雷”,其中营收下滑20%,扣非净利润更是暴跌91%。二级市场,妙可蓝多曾在2021年5月到达约435亿市值,如今仅剩135亿市值;大略计算一下,市值蒸发了300亿,蒸发了近7成。

这匹消费新黑马,究竟怎么了?

01

营收10亿,扣非净利润仅586万

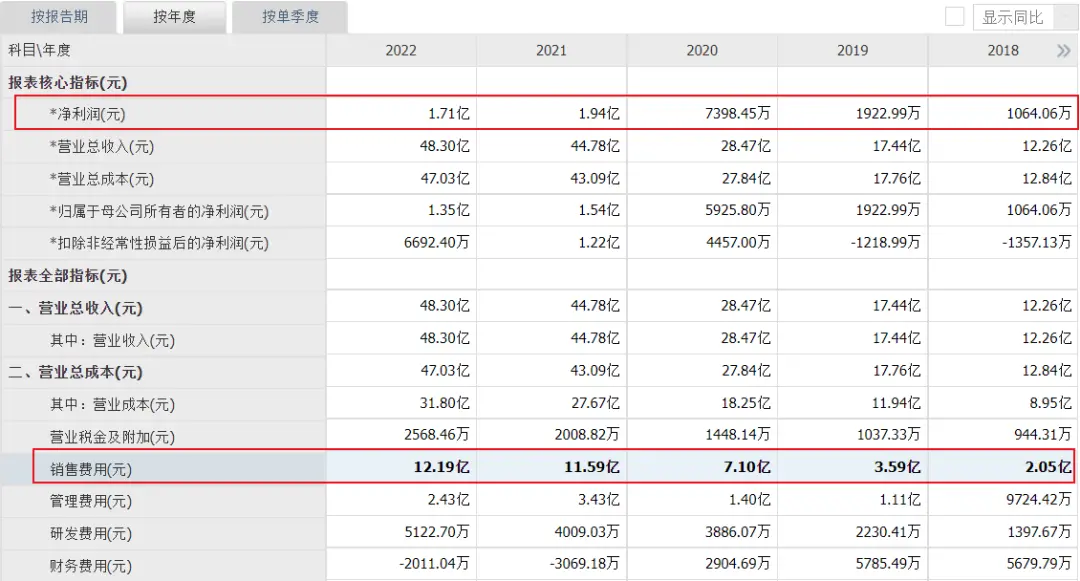

4月25日,妙可蓝多发布2023年一季报。公司营业收入10.23亿元,同比下降20.47%;归属于上市公司股东的净利润2420.23万元,同比下降67.08%。扣非净利润仅586.88万元,同比暴跌91%。

中国食品财产分析师朱丹蓬对深蓝财经表现,主因还是“赛道太拥挤”,稀释了妙可蓝多的市场份额。

经过财报拆解,我们发现,妙可蓝多其实从去年第二季度已经出现“暴雷”征兆。

2022年第二季度,妙可蓝多营收增速从一季度的35%下滑至25%,扣非净利润增速从一季度的118%下滑至4%。到了第三季度,营收增速进一步下滑至21%,扣非净利润增速直接酿成-38%。

在2022年年报中,妙可蓝多解释了原因:受疫情影响,一是公司高毛利零售产物增速有所放缓,二是原辅质料价格上涨,从而导致整体毛利率有所下降。同时,妙可蓝多自己也认可,随着海外奶酪品牌大肆进军中国、国内大型乳制品企业纷纷关注奶酪领域。

一言以蔽之,就是市场“太卷了”。

深蓝财经注意到,目前国内奶酪市场,除了传统乳业大厂伊利、君乐宝、光明等,还有传统海外大牌百吉福,另外众多新创业品牌裹挟资本杀入赛道,好比奶酪博士、妙飞、吉士汀、酪神世家等。

据东方证券此前的研报,妙可蓝多的克单价是比力高的,通例产物克单价为0.15元,高于百吉福、妙飞等,与伊利、蒙牛持平。但是金装的产物克单价到达0.25元,远超市场平均水平。

奶酪产物并不是高科技产物,自己技术门槛不高,企业也很难构建技术壁垒。这一点和“王老吉”、“可口可乐”等产物还不太一样,他们有自己独家的配方,即使竞争对手模仿,也很难做出口感一致的产物。

竞争加剧,一定带来的是“阵痛”。

02

缔造奶酪神话的女人

(图源:百度百科)

妙可蓝多的故事要从其首创人柴琇讲起。

柴琇出生于1965年,吉林延边人。大学结业后,柴琇被分配到国企上班。闲不住的柴琇遂下海经商。从署理休闲食品开始,她赚到了第一桶金。

2001年,柴琇建立广泽乳业,正式进入乳制品行业。2006年,广泽牛奶成为吉林省最大的乳企。

2007年,一次偶然的出国考察机会,柴琇注意到奶酪这个细分市场。

经过8年的准备,2015年她收购了妙可蓝多(天津)食品公司,全力进军奶酪这一细分赛道。

2016年,广泽乳业乐成借壳华联矿业A股上市。此时的广泽乳业,仍是个名不见经传的小乳企。广泽股份2017年财报显示,当年广泽乳业营收8.13亿,净利润6709.91万;妙可蓝多营收2.25亿,净利润仅有653.37万。

此时,奶酪产物在国内消费者中认知依然严重不敷,销量迟迟打不开。

经过一番决定后,柴琇决定重金“出圈”。

2019年,妙可蓝多广告登录央视、分众传媒等渠道。《两只老虎》的魔性配景,配合重复的宣讲,妙可蓝多乐成出圈。短短几年,“奶酪就选妙可蓝多”乐成的植入了消费者脑海,尤其是小朋友的脑海里。

销量,瞬间打开了。

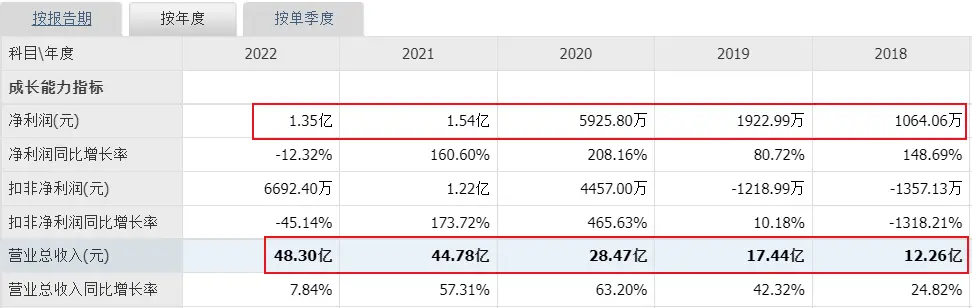

当年,公司营业收入17.44亿,同比增长42.32%。净利润1922.99万,同比增长80%。借着这股东风,2019年,上市公司广泽乳业正式更名妙可蓝多。

03

接受巨头“招安”

崭露头角的妙可蓝多很快被巨头“盯上了”。蒙牛伸出了橄榄枝。

接受“招安”,还是独自打拼?这是摆在柴琇面前的选择题。

一个可参考的案例就是莫斯利安。

当年,光明的“莫斯利安”也是凭借“长命村的神奇秘密”开辟出了“常温酸奶”这一品类。2015年莫斯利安做到60亿销售额,成为常温酸奶超等单品。但在伊利、蒙牛等巨头的围攻之下,莫斯利安最终败给了安慕希、纯甄。

如今,安慕希占据常温酸奶一半的市场份额,年销售额200多亿。莫斯利安市场份额只剩下个位数。一个超等单品,就这样被巨头们“围剿”的渣都不剩。

以广泽的实力,在两大巨头面前,如同蝼蚁。如果不投奔巨头,会不会重蹈莫斯利安的覆辙?

柴琇很快接受招安。

2020年1月,蒙牛作为战略投资方,以14元/股的价格受让妙可蓝多2.05亿股(占比5%)。据说其时柴琇在给员工的信中表现,这对妙可蓝多是“巨大的利好”。

随后,妙可蓝多向蒙牛定增募资30亿元。定增完成后,蒙牛对妙可蓝多的持股比例上升至28.46%,成为第一大股东。柴琇让出了控股权。

据说,其时柴琇经常面对外界这样的质疑:你不是控股股东了,在这个企业你还有话语权吗?你会不会觉得难过?为此她曾几次面对媒体采访时——“泪洒现场”。

后面,蒙牛又增持了一部门股票。到目前为止,蒙牛持股比例为35.28%,柴琇为14.86%,关联公司吉林省东秀商贸有限公司持股1.03%。

随着品牌的出圈,蒙牛的入主,二级市场投资者为之疯狂。2019年到2021年,妙可蓝多股价暴涨凌驾800%!成为消费领域的大牛股。

蒙牛的进入,让妙可蓝多有了更多资本“烧钱”。

在广告导向之下,妙可蓝多的销售费用暴增。2018年到2021年分别为2.05亿元、3.59亿元、7.1亿元和11.59亿元,短短4年暴增4.6倍。

与此同时,业绩也得到“狂飙”。

2018年到2021年,妙可蓝多营业收入分别为12.26亿元、17.44亿元、28.47亿元和44.78亿元。

妙可蓝多乐成出圈,以一己之力,带火了一个新的赛道。

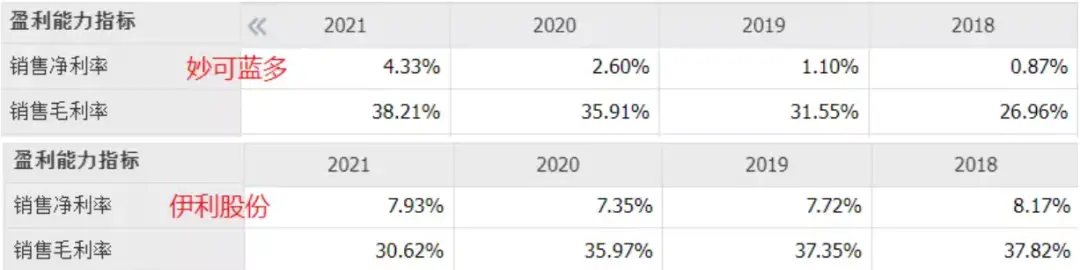

从毛利率指标来说,妙可蓝多从2018年的26.96%一路提升至2021年的38%,可见公司的产物定价还是“蛮高的”。

固然,“烧钱”的代价就是收入上去了,但是利润还是很低。

以净利率指标来看,2021年公司净利率仅4.33%,但同年伊利股份的净利率水平稳定在7.9%的水平。

04

第一战“汪汪队立大功”,后面呢?

在妙可蓝多的包装上,印着现在小朋友很喜欢的《汪汪队立大功》的动画片卡通形象,而且在内部独立包装上,也印着“汪汪队”。每一个奶酪棒上面,还有趣味知识,小朋友可以和大人互动。

现在看来,“汪汪队”简直为妙可蓝多“立了大功”!

但是,友商都学会了这招儿。

百吉福有“哆啦A梦”、伊利有“迪士尼”、蒙牛有“熊出没”、妙飞有“超等飞侠”......有网友戏言,再这么下去,动画片都不敷了。

在产物方面,光明推出“不加水的纯奶酪棒”;奶酪博士主打母婴人群;君乐宝入股思克奇奶酪棒,主打高钙;妙飞奶酪棒主打“0蔗糖”等等,反正竞争是越来越白热化了。

截止今年第一季度,妙可蓝多的市场份额已经接近40%,牢牢把守中国奶酪行业第一品牌。但是,所有人都知道,妙可蓝多的护城河很低。

2023年一季报显示,妙可蓝多毛利率进一步降至32.69%(去年同期为38.82%);销售净利率降至3.35%(去年同期为6.31%)。存货周转天数升至98.9天(去年同期为58天)。

结合上面的营收、扣非净利润下滑等数据综合来看,妙可蓝多其实已经“不妙”了!

该如何应对呢?

2022年,妙可蓝多首创人柴琇提出了所谓三大战役:奶酪棒之战、第二增长曲线之战(奶酪进中餐战役)以及寻找第三条增长曲线。

所以,儿童奶酪棒只是第一战。

第二战役就是——把奶酪端上中国人的餐桌。为此,妙可蓝多力推奶酪片,提倡“营养早餐加一片”,谋求早餐场景的突破。后面的所谓第三条增长曲线,就是好比奶酪零食化、成人即食奶酪、B端餐饮供应链等。

目前,上市公司妙可蓝多的法人代表和总经理,依然是柴琇。虽然不是控股股东,但还是第二大股东。

虽然妙可蓝多乐成的打响了儿童奶酪棒这一战,但是后面的所谓第二、第三曲线,既需要消费者教育,又需要持续不停的投入。连续投入,又要烧钱。连续烧钱就没有利润,而且烧钱自己风险也大。

真实的商业竞争就是这样,一着不慎满盘皆输。商场的战役从来都不轻松。

虽然背靠蒙牛这棵大树,但是蒙牛持股比例仅35%,蒙牛会不会全力投入?还是未知数。蒙牛自有品牌奶酪产物也在全力打击市场。而众多友商又步步紧逼......

妙可蓝多,还能守住老大的位置多久?

Copyright © 2017-2018

Copyright © 2017-2018