编辑:生活网 来源:生活网

近日,49苏惠保、99苏康保的宣传铺天盖地,49元或99元就能保障200万的宣传广告在朋友圈、各巨细区、写字楼也是随处可见。事实上,截止2020年12月29日,距离上市不到1个月时间,这两款产物已经有近100万苏州人(苏州医保参保人)投保,相当于每10个人就有1个已经投保,可以说是异常火爆。

这两款名字相近,都称是由政府指导、苏州定制的商业增补医疗保险,让不懂保险的普通黎民有点懵圈了,一个49元,一个99元,到底应该买哪个?和市场上风靡的商业百万医疗险,又有什么差异?

今天我们就来为各人客观、公正、全面地解析一下这三款产物,资助各人明明白白选到最适合自己的增补医疗险。废话不多说,直接上解析(想直接看购买建议的,请跳至文章末尾):(为便于区分,产物名称会搭配价格出现,如“49苏惠保”、“99苏康保”;百万医疗险以全国凌驾1200万人投保的开山鼻祖“众安尊享e生”的门急诊版为例)

1.投保资格

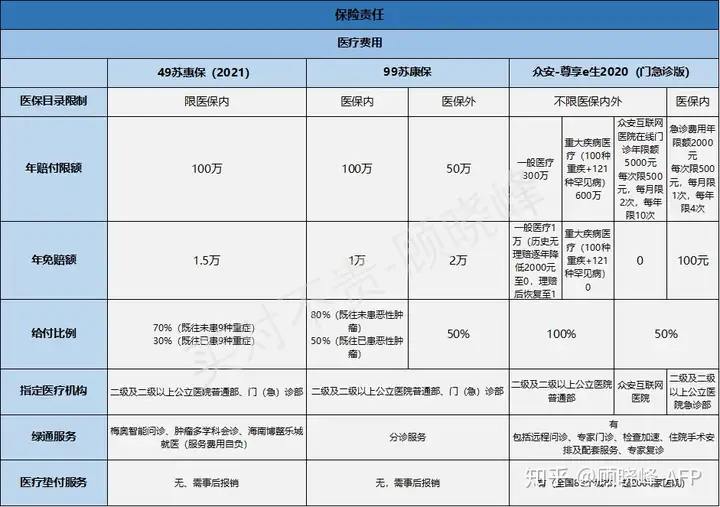

通常商业医疗险会对职业、年龄有所限制,好比说百万医疗(尊享e生)要求首次投保小于65周岁,职业类别为1-4类。

但49苏惠保、99苏康保不限职业不限年龄,唯一的要求是苏州市社会基本医疗保险参保:包罗职工医保、居民医保(含原新农合)参保人(含公务员、企业职工、退休人员、农民、学生、学龄前儿童等),基本可以说是苏州社保参保人的全民普惠!2.费率

价格由低到高:49苏惠保 < 99苏康保 < 百万医疗险

百万医疗险在0岁开始前几年费率会稍高,之后会随年龄有所上涨,通常在55岁左右保费会凌驾1000元/年,49苏惠保、99苏康保的保费分别是49元/年,99元/年,而且是固定的,在价格上完胜百万医疗险,不外保险公司可以根据管理措施、医疗费用的通胀、医疗水平的进步等因素调整医疗险费率,这一点49苏惠保、99苏康保也不例外,未来也是有涨价的可能性的。3.健康告知及既往症约定

健康告知由严格到宽松:百万医疗险 < 49苏惠保 < 99苏康保

很多人觉得买保险是自己想什么时候买都可以,也会有意无意的为自己找一些诸如“现在不需要”、“暂时没钱”的理由推迟购买保险的时间,然而投保其实是双向的选择,是一个申请的过程,健康是否符合就是有没有资格购买的依据。

大部门百万医疗险都会有严格的健康告知要求,投保人需要如实告知,保险公司对于非尺度体的核保结论有正常承保、除外承保、加费承保、延期、拒保这几种(报销比例不会因附加条件承保而降低)少数防癌医疗险健康告知简单,但保险责任就仅限于癌症的住院报销,而且会对既往症导致的恶性肿瘤免责。

49苏惠保,99苏康保不需要健康告知,极大的增加可投保人群范围,这是作为普惠型增补医疗的优势,但对既往已患约定重症的会统一在所有报销比例上有所降低,49苏惠保有恶性肿瘤-重度、严重慢性肾功能衰竭、严重慢性肝衰竭、比力急性心肌梗死、、严重脑中风后遗症、严重高血压病、严重糖尿病、严重慢性呼吸衰竭、罕见病9条,医保内报销比例由70%降为30%,而99苏康保只有恶性肿瘤(含白血病、淋巴瘤)1条,医保内报销比例由80%降为50%,特定恶性肿瘤外购药降为0%。

99苏康保在既往症要求上是最宽松的,常见的三高人群投保也不会有影响。4.包管续保

当前市场上的医疗险基本都是一年一保的短期险,因而出现了带有包管续保条款的产物,目前最高的包管续保为20年。

包管续保:在包管续保期间内:1.不但独调整费率,2.不因被保险人健康状况或历史理赔情况而拒绝续保,3.包管续保权不因产物停售而终止。

苏惠保、苏康保及没有包管续保的百万医疗险都是有因健康状况的重大变革及重大理赔而无法续保的可能性,不外保险公司也会在续保条件上有所放宽,有包管续保的医疗险在期满后一般会重新审核投保资质。

停售可能性:苏惠保、苏康保作为政府指导的地区性惠民增补医疗险,停售的可能性比力小,有可能会调整责任、调整费率等。百万医疗险则看销量,一款销量很好的百万医疗险会不停更新迭代而不是停售。

1.基本保障范围

我们将保障范围由少到多排列

49苏惠保 < 99苏康保 < 百万医疗(尊享e生)

49苏惠保只有住院医疗和普通门急诊的报销,99苏康保在此基础上增加了特殊门诊、门诊手术的报销,百万医疗(尊享e生)的保障范围则再增加了住院前后门急诊的报销(通常是前7后30天或者前后30天的门急诊费用)。

关于门急诊费用:

49苏惠保、99苏康保可以报销门急诊费用,但与住院费用共用年度免赔额;

多数百万医疗险不含单独门急诊的报销,但众安尊享e生2020(门急诊版)可以报销单独门急诊费用,以次数为限,每次的免赔额为0或100元,相比49苏惠保和99苏康保,尊享e生(门急诊版)更有优势。

备注:

众安尊享e生2020(门急诊版)的的门诊责任限众安互联网医院在线门诊(不限医保内外),急诊为二级及二级以上公立医院急诊部(限医保内)2.其他保障范围

(1) 门诊慢性病:只有99苏康保有,99苏康保作为社会医疗保险的增补,在门诊慢性病方面也与医保相吻合,不外仍有免赔额门槛。

(2) 特定恶性肿瘤外购药:49苏惠保、99苏康保都有,百万医疗(尊享e生)险也包罗,区别在药品种类、赔付额度、免赔额、报销比例上,百万医疗险在这几方面会均更优。

(3) 质子重离子医疗: 49苏惠保、99苏康保都不含,百万医疗(尊享e生)险包罗质子重离子责任

注释:

特殊门诊:1.门诊肾透析费

2.门诊恶性肿瘤治疗费(包罗化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分

泌疗法、肿瘤靶向疗法)

3.器官移植后的门诊抗排异治疗费

门诊慢性病:常见的如高血压3期、I型II型糖尿病等,需要向本地社保中心管理特殊慢性病申请,该责任社会医疗保险的报销差别地区的病种种类、报销比例等可能均有差别。

医疗费用包罗:住院医疗费用(包罗床位费、加床费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费、救护车使用费)、门急诊费用。

(1)医保目录限制:

国家药品目录中,甲类药1858种医保能报销,乙类药817种患者自负10-35%,丙类药 多达192455种需全自费。如果商业医疗险仅限医保内报销,意味着进口药、特效药等都需要自费。

49苏惠保报销范围仅限医保目录内;

99苏康保报销范围包罗医保内和医保外,但对医保内外的年限额、免赔额、报销比例做了区分;

百万医疗(尊享e生)在线门诊和住院报销不限医保内外,急诊仅限医保内

在医保范围上,99苏康保和百万医疗险更具优势。(2)年限额:

49苏惠保年限额100万限医保内,99苏康保医保内100万,医保外50万;尊享e生年限额300万,如果因重疾住院额度还会翻倍,基本能够适应当前的医疗费用水平,不消太担心额度不敷。(3)免赔额:

免赔额类似于医保的起付线,49苏惠保医保内年免赔额1.5万(住院门诊共用);

99苏康保年免赔额医保内1万,医保外2万(住院门诊共用);

百万医疗险的免赔额多数都为1万,且会有一些特殊减免,好比:重疾住院免赔额为0,历史无理赔免赔额逐年降低至0,家庭成员共享免赔额等。尊享e生2020(门急诊版的)在线门诊和急诊的免赔额分别为0和100元。

在额度及免赔额上,百万医疗(尊享e生)更具优势。(4)给付比例:

49苏惠保医保内70%报销,已患既往重症的降低为30%报销;

99苏康保医保内80%报销,已患恶性肿瘤的降低为50%报销,医保外50%报销;

百万医疗险的报销比例基本是100%,尊享e生的门急诊为50%报销。

在报销比例上,百万医疗险具有绝对优势,不外百万医疗险对于既往已患重症的人群通常是拒保的,49苏惠保、99苏康保则仍然能降低比例理赔而不是免责,而且99苏康保只有恶性肿瘤一条约定,这点对于非健康人群来讲非常友好。(5)住院医疗医院范围

49苏惠保、99苏康保的住院医疗医院范围限二级及二级以上公立医院普通部,大部门百万医疗险也是限二级及二级以上公立医院普通部,部门产物可以选择涵盖特需部、VIP部及国际部,百万医疗险还能提供质子重离子医院的治疗报销。

在就医资源方面,百万医疗险有更多的选择。(6)增值服务:绿通服务及医疗垫付

大部门百万医疗险能提供住院手术摆设之类的绿通服务,能一定水平上增加就医便利性,49苏惠保和99苏康保暂时是没有。

多数百万医疗险都有医疗垫付功能,申请后可由保险公司垫付医疗费,从而减轻费用负担,49苏惠保、99苏康保需要先付费后报销。

在医疗服务方面,百万医疗(尊享e生)更好一些。

在外购药责任上,从药品种类、报销额度、免赔额、报销比例各方面来看,百万医疗险都是要优于49苏惠保和99苏康保的,而49苏惠保和99苏康保则各有优劣,一个额度高但报销比例低,一个额度低但报销比例稍高。

99苏康保目前不支持外购药的费用直付功能,需要先在指定药店购买后再报销。

健康告知由严格到宽松

百万医疗险< 49苏惠保 < 99苏康保

价格由低到高

49苏惠保 < 99苏康保 < 百万医疗险

保险责任由窄到宽

49苏惠保 < 99苏康保 < 百万医疗险

医疗服务及就医资源

49苏惠保 ≈ 99苏康保 < 百万医疗险百万医疗险需要健康告知,建议找专业保险咨询师做健康把关,切勿盲目投保。

年轻人或符合百万医疗险健康要求的,优先选择百万医疗险。

趁还年轻、还健康,固然要注重品质,100%报销、不限医保、医疗服务、医疗资源全

都要,而且年轻时保费也不贵。

年龄稍大或不符合百万医疗险健康要求的,选择49苏惠保或99苏康保:

更注重保障?两个都买

医保内+医保外;两个都买,先后报销。

又想要较好的责任,又不想太贵?选择99元苏康保

有了医保外报销,自费药也舍得用。

只想要自制?选择49元苏惠保

绝对自制,增补下医保也是很好的。https://m.ytbxjj.com/spcare-products/products_hz/?sources=1102110101&skuCode=00000370&saleChannelId=ff8f63ef94f3d55f<br>https://shbprd.soochowlife.net/shbnew/openApi/ecshb/index?productCode=1038100&tjrCode=TBCSA00262(二维码自动识别)

附言:

#说说苏惠保、苏康保这两款保险的诞生配景,2019年3月5日,中共中央、国务院发布《关于深化医疗保障制度的改革意见》,要求到2030年底,全国建成以基本医疗保险为主体,医疗救助为托底,增补医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

2015年6月1日退出的深圳重特大疾病增补医疗保险是我国第一款“惠民保“产物,2020年,全国多地都上线了类似”某惠保“的增补医疗保险,4月10日,苏州地区的49苏惠保首次上线,此次的2021版对之前的做了升级,同时上线的还有99苏康保。上线不到两周就已经有凌驾60万人参保,普及的速度是如此迅猛,这给我的直观感受就是,国家确实是在为老黎民做大事的!

如今在医疗险上除了社会医疗保险、商业医疗保险,我们又多了一种选择,一种由政府指导,保险公司承保的增补医疗保险。

Copyright © 2017-2018

Copyright © 2017-2018